东孚印象

东孚印象用户运营:河南新首富,如何用“指尖”愉悦俘虏4600万年轻心灵?

80当郭麒麟在泡泡玛特年会上调侃“特别高兴能参加咱们境内最大的博彩公司年会”时,创始人王宁慌忙抢过话筒纠正:“我们是全世界最大的潮玩公司。”这个小插曲背后,是2025年创始人王宁登顶河南首富的行业巨头。这家靠...

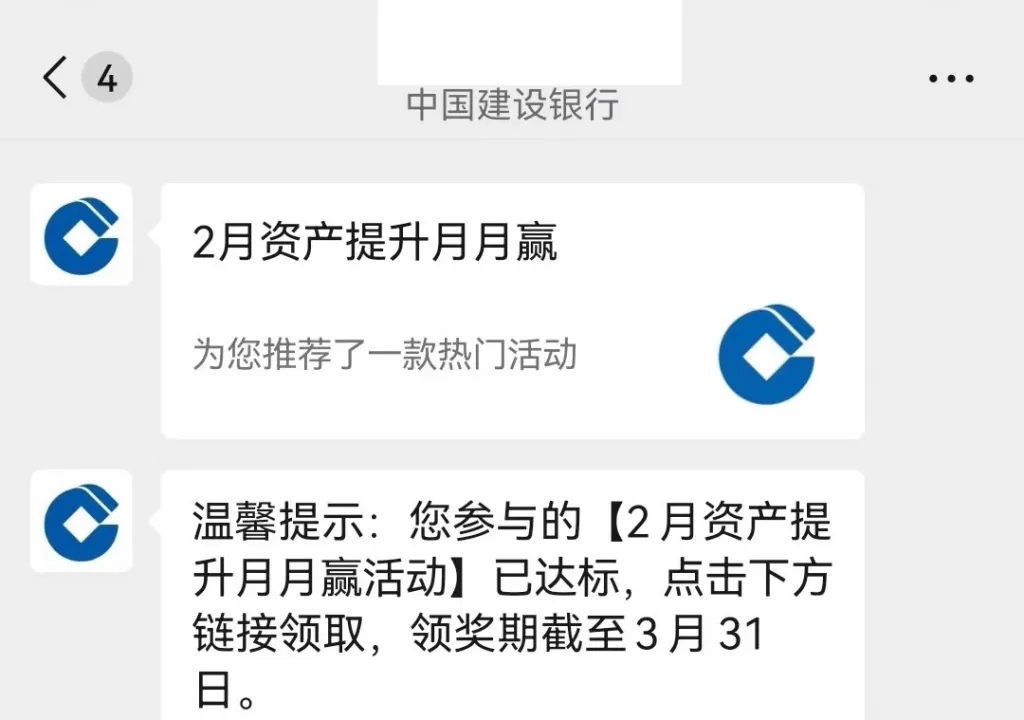

查看全文清晨的阳光刚透过玻璃幕墙,建行的客户经理小王打开企业微信后台:

3个500人客户群消息闪烁,20条私聊咨询等待回复,昨日推送的基金分析文章阅读量破千。令人惊讶的是——服务这1500+客户的仅他一人,而整个建行省级分行,像小王这样的线上直营经理有的已管理着超2万余管户,消息响应速度保持在60秒内。

当大多数银行还在用电话轰炸和网点蹲守开发客户时,建设银行已悄然编织了一张覆盖5.43亿线上用户的私域网络。

其核心武器正是企业微信——通过企微私域连接,用“企微社群+线上客户经理+场景化营销”,把冰冷的金融服务转化为有温度的专业陪伴,实现一人管理数千客户的数字化奇迹。

企微筑基:建行私域帝国的“水电煤”

私域运营不是靠运营手速堆起来的,而是靠底层系统的工业化能力撑起来的。当大部分企业还在用个人微信手动拉群时,建行已用企业微信搭建起工业化私域基础设施。

(1)活码系统破解流量分配难题

传统拉群靠手动,建行靠算法。在建行的线下网点、宣传海报甚至电子发票上,客户扫到的都不是个人二维码,而是一个“智能分流活码”。

该码背后连接着多位客户经理的企微账号,系统基于地域、客户资产级别等标签自动分配接待人员。当一个客户经理当日添加量接近上限时,活码自动切换至其他空闲客户经理,实现客户零流失承接。

(2)标签体系驱动精准服务

客户添加即打标签,打完标签即画像。客户扫码添加瞬间即触发自动化标签系统:来源渠道(如“扫码网点A”)、资产等级(根据绑卡信息自动识别)、产品偏好(如点击过养老金文章)等20+维度标签实时生成。

客户经理在聊天侧边栏一键调取客户画像,针对性地推荐理财方案。例如当客户标签中出现“房贷+近期大额入账”,系统自动提示可推荐提前还款计算器。

(3)社群管理“自动驾驶”

机器人当客服,助理做巡查员,经理只处理核心问题。建行主题社群(如黄金投资群、养老金科普群)采用企微“群巡航”功能:入群自动推送防诈骗提示+服务菜单;客户@小助理提问“如何买国债”,机器人即时回复购买路径;当广告链接出现时,防骚扰系统0.5秒自动撤回并警告。客户经理仅需处理10%的复杂咨询,效率提升5倍。

(4)离职客户“零流失”机制

当客户经理调岗,管理员在企微后台一键交接客户资源。新经理接手时自动推送信息:“您的专属顾问变更为李经理,她持有CFP认证,擅长基金配置”,客户关系无缝衔接,彻底告别“员工离职即流失”的传统困局。

线上客户经理:从“人肉客服”到金融IP的蜕变

客户不再相信名片,而是相信朋友圈的长期输出。建行私域网络的核心节点,是一群被称为“直营经理”的线上客户经理。他们颠覆了传统银行柜员形象。

(1)专业人设深度渗透

不讲段子、不发鸡汤,建行直营经理靠长期内容打造“可信赖金融顾问”形象。济南分行基金顾问张经理的企微朋友圈堪称教科书:周一发布自制《一周市场晴雨表》图文;周三固定开设“黄金科普小课堂”短视频;周五晒客户感谢信(脱敏处理)。

从不群发促销信息,却带来高净值客户较高的转化率 。这种内容策略精准呼应了建行内部倡导的“专业内容吸引高净值客户、减少硬广、增加场景化互动”的运营方针。

(2)服务分层精准触达

老年人语音文问,年轻人扫码约,不同客群,不同触点。针对老年客群,客户经理采用语音消息+大字版操作指南;对年轻群体则推送电子社保卡开通直播预约;当系统识别客户3天未读消息,自动切换短信提醒通道。这种分层运营解决了传统银行业“先外呼告知再添加企微”导致的低接通率痛点。

(3)数字化武装的单兵战力

每个客户经理配备企微“作战工具箱”:聊天侧边栏内置产品说明书、合同模板、收益计算器;快捷回复预置200+标准话术;商品图册实时更新利率信息。当客户询问“大额存单利率”,3秒内可发送最新报价表与在线预约入口。内容、话术、工具集一体化集成到客户经理工作台,做到“客户一问,经理三秒内回复并附带操作路径”,大大缩短转化链路。

内容引擎:抛弃“羊毛海报”的专业主义

建行把“扫码送纸巾”粗放营销,改造成了“内容种草+产品转化”的价值闭环。

(1)财经早报的IP化改造

行长出境讲政策,客户点赞叫“真懂行”。传统银行晨报往往塞满产品广告,建行则打造《行长财经早餐》栏目:由各地分行行长轮流出镜解读政策,视频结尾才露出1款关联产品(如LPR下调时推荐房贷优化方案)。

(2)场景化内容矩阵

内容不是堆,而是配。根据企微标签系统自动匹配内容:给新手爸妈推送“教育金测算工具”;为个体工商户定制“收单手续费优化指南”。某市级分行,针对餐饮商户开发的《pos流水贷教程》短视频,带动小微贷款申请量月增上百单。

(3)社群+手机银行的场景闭环

不是“看完文章去APP搜产品”,而是“群里看到就能点,点了就能买”。当黄金主题群讨论金价上涨时,客户经理在群公告嵌入建行APP“积存金”购买入口,点击直接跳转APP交易页面。这种“内容种草-社群互动-一键转化”的闭环,使某基金主题群单月销售破千万。

精细化运营:数据驱动的“一人管万户”密码

建行不是“让一个人管万户”,而是“用系统让一个人能管万户”。支撑直营经理高效服务海量客户的,是建行强大的数字化底盘。

(1)V-CREATE管理体系

建行构建精细化管理模型:以价值创造(Value)为核心,联动成本(Cost)、风险(Risk)、收益(Earning)、精准(Accuracy)、时间(Time)、环境、社会和治理(ESG)6大要素。例如企微群发成本仅为短信的1/10,但客户打开率提升8倍,ROI数据实时指导资源倾斜。

(2)客户生命周期灌溉

每个客户进入系统,就像进入“精细灌溉的果园”。系统会自动识别阶段、行为、活跃度并定向推送提醒或福利,不放弃任何一位潜在客户。通过企微后台监测用户“水温”:新客自动推送《首次使用指南》;沉默客户触发理财诊断优惠券;流失客户转交线下高柜挽留。

(3)“双子星”生态协同

A、企微与“建行生活”APP深度打通:客户经理朋友圈推送优惠券,核销自动关联业绩;APP搜索“养老金”即时触发企微咨询入口。这种协同使建行线上生态MAU大幅提高,金融服务如网购般便捷。

B、山东某茶叶店主李女士的故事印证了这个系统的精妙:扫描进货单上的建行活码后,她被自动分配给商户专营经理;入群当天收到《小微经营贷指南》;三个月后通过群内链接申请信用贷款,全程未踏入网点。

结语

在当今客户到网点率越来越低的情况下,很多金融机构都在谋求客户转型的路径,但建行目前在尝试这套模式的精髓不在于工具本身,而在于将客户运营的思维从冰冷的金融工具转化为“有温度的陪伴”。

当同行还在用短信轰炸客户时,建行的直营经理们已在企微上收到商户们发来的“端午节安康”问候。科技的温度,终究要由服务者的诚意来点燃——这才是“一人管万户”背后,真正的人性密码。(完)

【好文推荐】

当郭麒麟在泡泡玛特年会上调侃“特别高兴能参加咱们境内最大的博彩公司年会”时,创始人王宁慌忙抢过话筒纠正:“我们是全世界最大的潮玩公司。”这个小插曲背后,是2025年创始人王宁登顶河南首富的行业巨头。这家靠...

查看全文

在互联网这片看似广袤无垠的土地上,一股汹涌的“数字圈地潮”正悄然卷起惊涛骇浪: 它们不惜重金铺设流量渠道,争相圈占庞大的用户名单,打造数字上的繁华图景。然而喧嚣过后,一片荒芜暴露了真相: A、微...

查看全文

Labubu(拉布布)的全球爆火是设计创新、营销策略与时代情绪共振的结果,其成功可拆解为以下核心要素: 一、颠覆性设计:丑萌美学与情感投射 “缺陷美学”打破审美疲劳Labubu以九颗尖牙、邪魅笑容、毛...

查看全文

深夜的会议室里,空气凝固。某新消费品牌负责人斩钉截铁:“当年我操盘XX巨头时,靠着那套用户分层模型,市场份额飙升30%!”而在他面前,赫然是品牌连续三个季度惨烈的用户流失曲线。 冰冷的数字像一记耳光,...

查看全文